[법인세] 퇴직급여충당금 기본잡기 (한도액 설정, 상계 적정성 판단 등)

퇴직급여충당금 기본잡기

충당금은 법인세에서 중요한 파트 중 하나다.

그 중 오늘은 #퇴직급여충당금 과 #퇴직연금충당금 을 공부해볼 것이다.

먼저 퇴직급여 적립방법을 알아보자.

퇴직급여 적립방법

임직원이 퇴직할 때 지급하게 될 퇴직급여에 대비해 비용을 설정하는 방법에는 두 가지가 있다.

① 사내적립

② 퇴직연금제도

웬만한 세법은 권리의무확정주의 이나, 퇴직급여(연금)충당금에서 만큼은 #발생주의 논리를 적용하기도 한다.

발생주의 논리 인정이라고 하면,

매년 말마다 미리 비용을 계상하는 금액을 한도 내에서 인정해주는 것이다.

단, 추계액은 한도가 있다.

과거에는 추계애개의 기준이 40%, 35%,,...등 이었지만 2016년부터 0%를 채택하고 있다.

퇴직연금제도

퇴직연금제도는 두 가지 형태로 수령한다.

퇴직연금제도 구분에 따라서, 회계처리가 달라진다.

① 확정기여형 퇴직연금(DC: Defined Contribution) : 퇴직급여충당금 설정 불필요

② 확정급여형 퇴직연금(DB: Defined Benefit) : 사내에 퇴직급여충당금을 설정 가능

퇴직급여충당금

여기서 중요한 포인트는 두 가지이다.

① 회사가 설정한 퇴직급여충당금을 얼마의 한도 내에서 손금인정할 것인가?

② 임직원이 퇴직하는 경우 지급하는 퇴직급여에 대한 퇴직급여충당금의 상계는 적정한가? ( 즉, 요건을 충족했냐, 상계할 것들끼리 잘 상계했냐 등)

* 자산 관련 세무조정은 처분 시 추인한다. 인건비도 종업원 처분할 때 추인...

손금산입 한도액 ★★★

퇴직급여충당금의 손금산입 한도액은 다음과 같이 계산한다.

※손금산입 한도액 계산공식

|

Min(①, ②)

① 1)총급여액 기준: 임원, 직원의 해당 사업연도의 총급여액 * 5%

② 추계액 기준:

2)퇴직급여 추계액 * 0% (2016년 이후) - 3)세법상 퇴직급여 충당금 이월잔액 + 4)퇴직금전환금기말잔액

|

그렇다면, 1) 총급여액 기준은?

(1) 총급여액의 포함대상자

- 퇴직급여 지급대상이 되는 임직원 (단, 임원은 퇴직금에 한도가 있음. 손금 인건비 파트*)

- 사업연도 중에 퇴사한 자에 대한 급여는 포함하지 않음 (미포함)

- 1년 미만 근속자에게도 퇴직급여 지급 규정이 있다면 신입사원급여를 총급여에 포함

- 확정기여형연금 퇴직연금설정자에 대한 급여는 포함하지 않음 (미포함)

(2) 총급여액의 범위

근로의 제공으로 인해 받는 봉급, 상여, 수당과 이와 유사한 성질의 급여 총액과 이익처분에 의한 상여금

(3) 총급여액에서 제외시키는 것

- 「소득세법」 상 비과세 근로소득

- 손금불산입 인건비

- 인정상여

- 퇴직으로 인해 받는 소득으로 퇴직소득에 속하지 않는 소득

- 직무발명보상금

2) 퇴직급여추계액 계산방법은?

확정급여형 퇴직연금충당금 한도계산 시,

그리고 2016년 이전은 추계액에 0프로 이상의 금액을 곱하여 계산을 하였기 때문에

특정 문제에서는 추계액을 판정하는 기준이 필요시 된다.

그럴 경우,

퇴직급여추계액은

|

max(①, ②)

① 일시퇴직기준 추계액 : 당기말 현재 재직하고 있는 임직원이 모두 퇴직할 경우 지급할 퇴직급여의 총액

② 보험수리적기준 등 추계액

|

* 일시퇴직기준 추계액

<1순위> 정관 기타 퇴직급여지급규정에 따라 계산한 금액

<2순위> 규정이 없는 경우 : 「근로자퇴직급여 보장법」에 따라 계산한 금액

* 보험수리적기준 등 퇴직급여추계액 (①+②)

① 퇴직연금가입자의 보험수리적기준 추계액

② 퇴직연금미가입자의 일시퇴직기준 추계액 + 퇴직연금 가입자의 미가입기간 추계액

3) 세법상 퇴직급여 충당금 이월잔액은?

이건 오히려 쉽다.

'세법상 퇴직급여충당금 기초잔액 - 당기중 세법상 퇴직급여충당금 감소액'

을 계산해 주면 된다. 퇴직급여충당금(자산차감계정)의 T계정을 그려보면 바로 이해할 수 있다.

세무조정 (문제풀이 요령 등)

결국 앞의 한도액 등 여러 산식과 적용기준을 공부했는데,

결국 ... 세무조정을 하기 위함이다.

퇴직급여(연금)충당금의 세무조정에서 KEY POINT 중 하나는 '초과상계'라고도 할 수 있다.

초과상계란?

초과상계란...

기존에 갖고있는 (나만의 통칭)퇴직충당금 보다 더 많은 금액을 충당해야할 경우를 말한다.

그게 바로 초과상계다...

한 마디로,

기초잔액에서 당기 감소액을 상계했더니

마이너스 금액이 나오는 경우라고 생각하면 된다.

1) 퇴직충당금 파트는 새로운 단어들이 많이 나온다. 단어마다 기준이 있고, 판단해야 될 것이 있고, 최종적으로 그 단어가 만들어진 취지에 맞게 산식에 들어가야 한다. 따라서, 문제를 보자마자 각 번호별 'Key word'를 바로 찾는다.

ex. 손익계산서상 인건비 중 퇴직급여충당금 설정대상자에 대한 총급여액은 324,000,000이다.

→ Key word 는 '총급여액'이다. 총급여액은 퇴직충당금의 한도계산 시 min(1,2)를 비교하는 산식에서 1번에 해당된다. 1번에서 총급여액은 총급여액*5%로 값을 구한다. 그리고 우리가 추가적으로 공부한 '총급여액'의 대상금액과 제외되는 금액을 잘 구별하여, *5%하기 전에 금액을 명확하게 구해준다.

2) 인건비에 대한 세무조정을 한다. 세무조정 결과는 총급여액에서 조정된다. ***

인건비는 '손금' 파트에서 나온다. '손금'으로 산입하지만, 손금으로 인정되지 않는 경우를 외우는 것이 핵심이다. 가볍게 몇 가지를 보자면 다음과 같다.

※ 손금불산입하는 인건비 요약

|

보수

|

노무출자사원, 지배주주와 그 특수관계인(과다보수분), 비상근임원(부당행위계산부인분)에 대한 보수

|

|

|

상여금

|

임원에 대한 한도초과액

|

|

|

퇴직급여

|

||

|

복리후생비

|

법에 정한 것 외의 것

|

|

- 상여금 : 직원에 대한 상여금은 급여지급기준 초과여부 무관 손금산입, 단 임원에 대한 상여금은 급여지급기준 초과액에 대해 손금불산입

- 이익처분에 의한 상여는 임직원 불문 손금불산입

- 합명, 합자회사의 노무출자사원에게 지급하는 보수

- 지배주주 및 그와 특수관계에 있는 임직원에게 정당한 사유 없이 동일 직위에 있는 지배주주 등 외의 임직원에게 지급하는 금액을 초과하여 보수를 지급하는 경우, 그 초과금액

- 비상근임원에게 지급하는 보수 중 부당행위계산부인 해당액

- 직원에 대한 퇴직급여는 손금, 이무언에 대한 퇴직급여는 한도초과시 손금 불산입

- 임원에 대한 퇴직급여 한도액은 <1순위> 정관에 정하여진 금액, <2순위> 1순위 외의 경우 퇴직전 1년간 총급여*1/10*근속연수

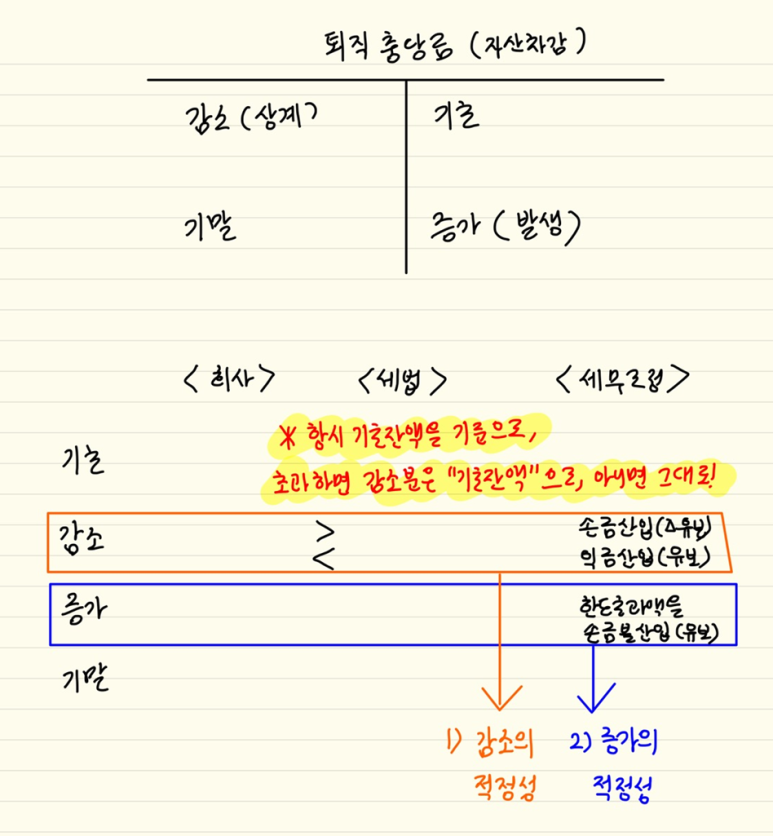

3) 퇴직급여충당금계정 증감 분석을 통한 세무조정을 한다.

아래 그림처럼 틀을 갖고가면 좋다.

기본적인 틀은 이렇게 갖고가자.

어차피 회사가 결산서에 기재한 사항을 가지고 세무조정을 해야 한다.

익숙해지면 T계정까지는 그릴 필욘 없지만,

틀을 잡아가는 과정에서는 T계정을 그려보는 게 좋더라.

그 다음에, 세무조정 틀을 그리고

그 다음 단계는,

퇴직연금충당금을 공부하는 것이다.

다음 피드에서 다룰 예정이다.

화이팅