카테고리 없음

[중급회계] 기타포괄손익공정가치 측정범주 (최초인식, 기말평가, 처분, 신용의 손상)

예프로

2024. 4. 15. 21:26

(1) 최초인식

#상각후원가측정 과 동일하다.

주의해야할 점은,

경과이자는 '미수이자'로 인식하고, 거래원가는 취득원가에 포함한다.

FV로 최초인식하되 다를 경우, 차이는 당기손익으로 인식한다.

이는 과목으론 '금융자산취득손실' 이다.

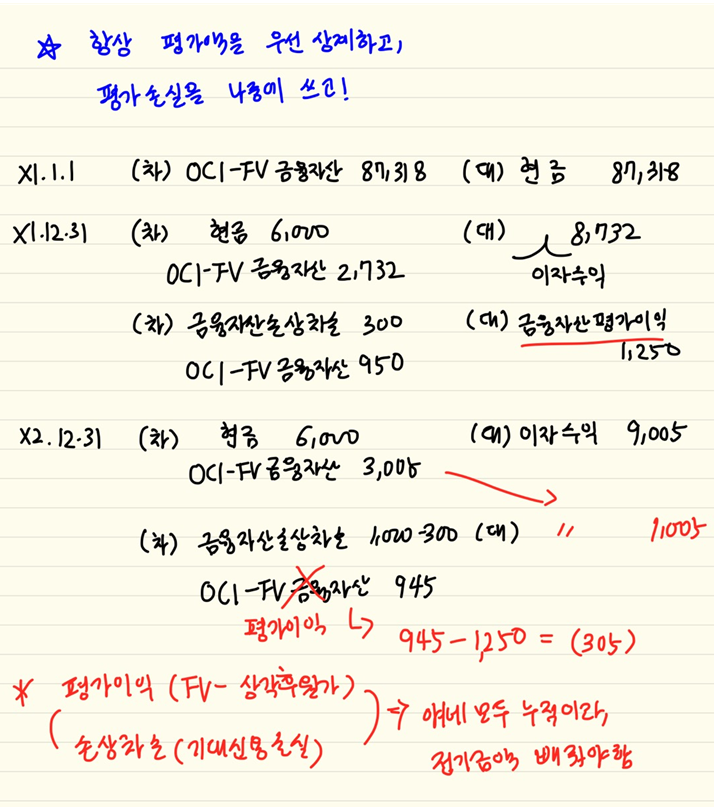

(2) 기말 평가

기말FV로 측정하여, B/S에 보고하는데

① 유효이자율법을 적용한다.

② 이자수익 = 총 BV * 유효r

③ FV - 상각후원가 = 금융자산평가손익 (요것도 누계액으로 자본항목으로 표시한다)

④ 당기 - 전기 = 당기 공정가치 변동분

⑤ 상각후원가측정금융자산과 마찬가지로 신용이 손상되지 않은경우에도 기대신용손실을 측정하여 금융자산손상차손으로 인식한다.

⑥ 이때도, 신용위험이 유의적으로 증가하지 않은 경우는 12개월 기대신용손실을, 유의적으로 증가한 경우는 전체기간 기대신용손실로 측정한다.

⑦ 단, OCI-FV는 손상차손을 손실충당금이 아닌, 금융자산평가이익(기타포괄손익)으로 인식한다.

그래서 장부금액이 줄지 않는다.

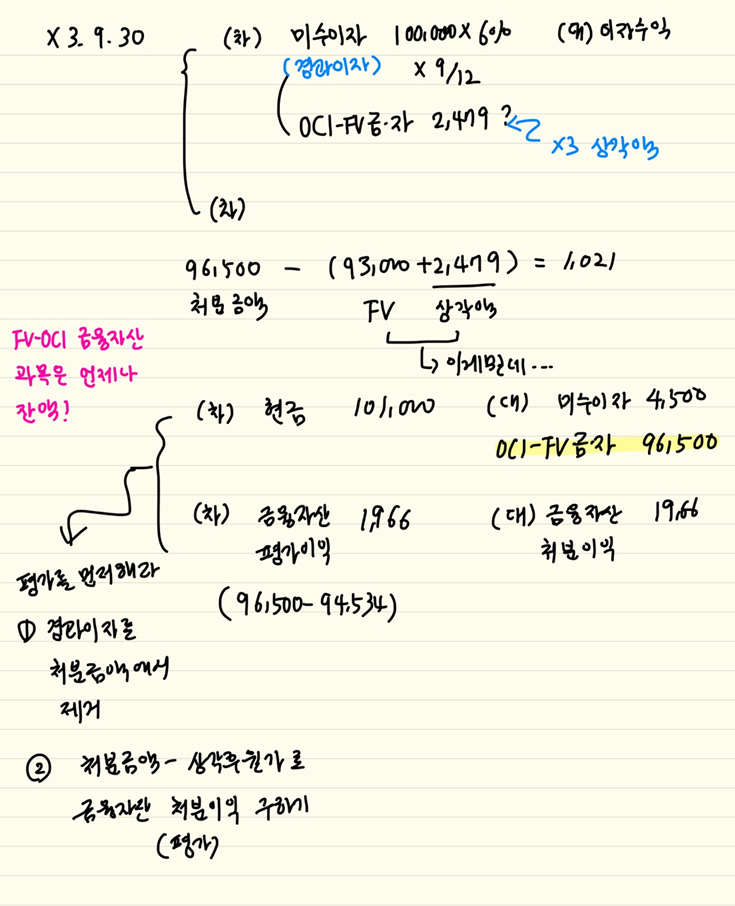

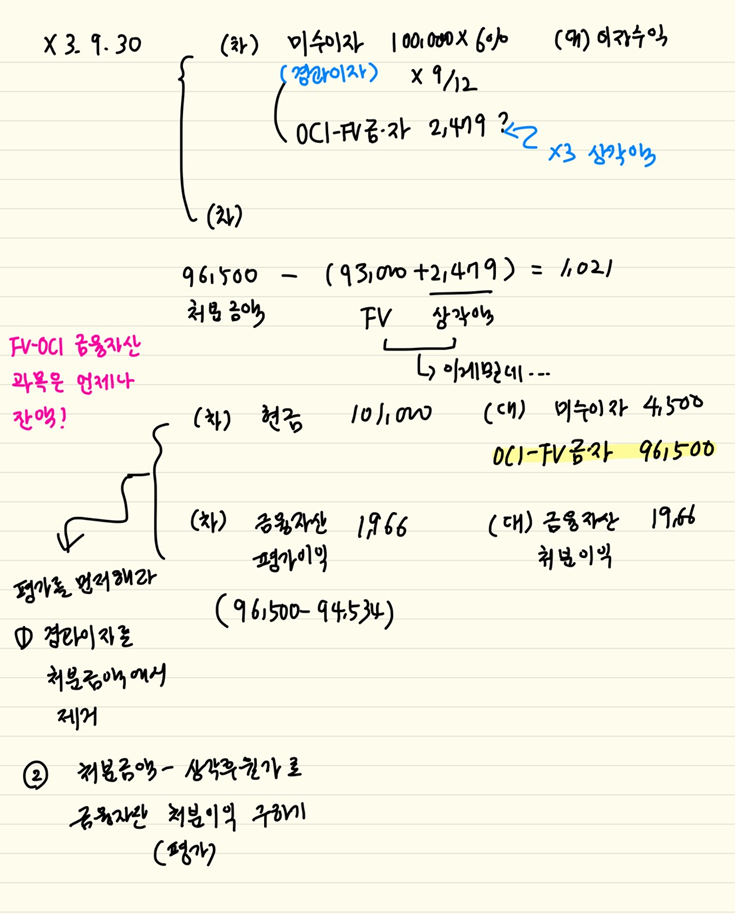

(3) 처분

① 처분금액으로 평가 먼저 하고, 추후 처분 관련 회계처리를 한다

|

처분손익 = 처분금액 - (BV+- 금융자산 평가손익 누계액)

|

|

평가손익 = FV - 상각후원가

|

② 문제에서 B/S 평가손익과 I/S 평가손익, I/S 처분손익을 구하는 문제를 묻는다.

* B/S는 해당 기말 FV-상각후 원가 이고,

I/S는 당기 - 전기 평가금액을 구하면 된다.

* 놓치지 않기.

상각액 = 유효r- 표시r

(4) 신용의 손상